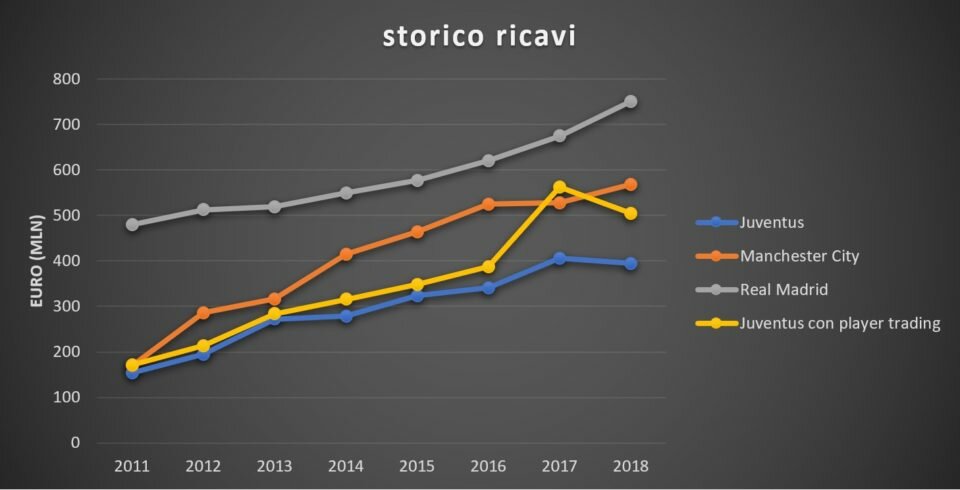

Durante i primi otto anni di presidenza Andrea Agnelli, i ricavi strutturali sono cresciuti, anno su anno, in maniera importante, tuttavia non abbastanza per tenere il passo dei maggiori competitor internazionali. Il bilancio 2017, dal punto di vista dei ricavi, ha però segnato un’importante punto di svolta nella definizione della strategia della loro crescita. In attesa che il processo di promozione del marchio desse i suoi frutti, il management ha infatti deciso di fare uso in maniera corposa dei ricavi da player trading. Il grafico sottostante mostra l’andamento storico dei ricavi della Juventus con e senza player trading, comparato a quelli di Real Madrid e Manchester City, entrambe senza player trading.

Sebbene la Juventus abbia sempre usufruito, nel corso degli anni, dei ricavi da player trading (in misura abbastanza contenuta, nell’ordine dei 20-30 milioni di euro a stagione), il punto di discontinuità del 2017 è abbastanza evidente e segna l’inizio di un nuovo periodo.

I 151,1 milioni di ricavi da player trading del 2017 e i 102,4 milioni del 2018, rappresentano una chiara inversione di tendenza ed una scelta voluta. I motivi di questo cambio di strategia sono ovviamente diversi, il primo e più banale è che il fatturato cresce consentendo a Juventus di tenere il passo dei competitor internazionali, favorendo al tempo stesso lo sviluppo del brand e di maggiori introiti dal punto di vista commerciale. Il secondo è rappresentato dall’incremento notevole nelle quotazioni di acquisto/vendita dei giocatori offrendo la possibilità di realizzi più corposi. Il terzo, più importante, è rappresentato dalla quantità importante di denaro a disposizione nelle finestre di mercato, soprattutto per i club della Premier League.

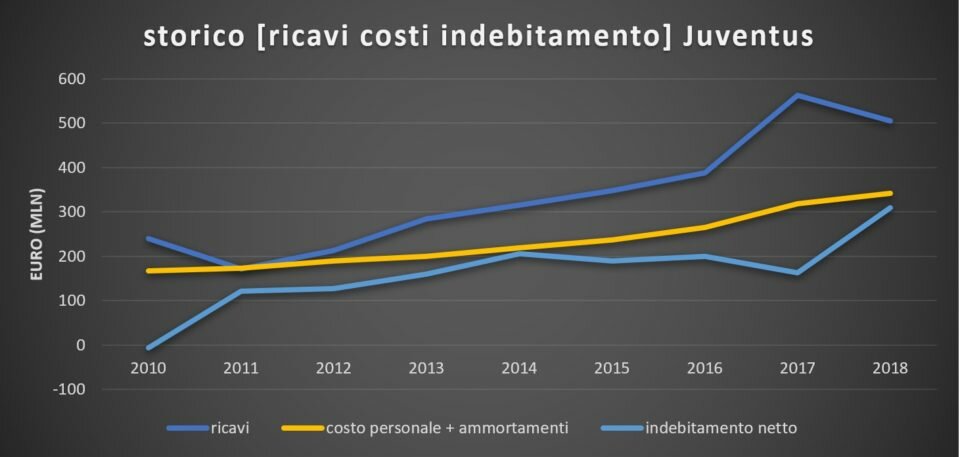

Nel 2017, visto il trend di crescita dei ricavi del precedente triennio di club come il Manchester City, che nel 2013 fatturavano poco più del club bianconero, la Juventus decide scientificamente di sfruttare il player trading per continuare il processo di sviluppo del suo business. Lo fa tuttavia in maniera virtuosa e soprattutto con soldi veri, senza abusare delle super valutazioni dei giovani della primavera ceduti a cambio di altri giovani sconosciuti. Il fatto che si consideri il player trading come un ricavo strutturale in questa fase appare evidente sia nella gestione dei costi dovuti al personale tesserato, che nella gestione dell’indebitamento. Nel corso degli ultimi anni infatti, compresi il 2017 e 2018, costi e indebitamento sono sempre cresciuti in proporzione ai ricavi. Gli ammortamenti sono più che raddoppiati passando dai 46,7 milioni del 2011 ai 108 milioni del 2018, il costo del personale tesserato è cresciuto di 106,4 milioni (+84%) passando dai 126,9 milioni del 2011 ai 233,3 milioni del 2018, nel complesso costi più ammortamenti sono cresciuti del 96,6%, di 167,7 milioni, di cui 76,6 milioni, il 46%, negli anni 2017 e 2018. L’indebitamento netto è cresciuto del 156%, 188,6 milioni, passando da 121,2 milioni del 2011 a 309,8 milioni del 2018.

Costi e indebitamento sono assolutamente sotto controllo, e la cosa appare evidente dal successivo grafico che conferma che l’uso delle plusvalenze sia di fatto una strategia.

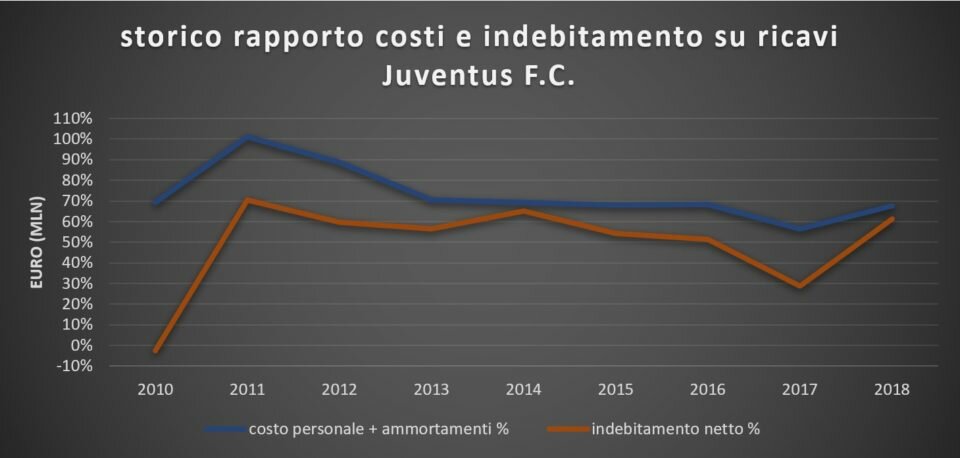

Tanto nel 2017 che nel 2018, il player trading è stato fondamentale per mantenere il rapporto costo personale più ammortamenti su ricavi al di sotto del 70%, in linea con gli anni precedenti, e lo stesso è accaduto per il rapporto tra indebitamento netto e ricavi, mantenuto nel corso degli anni intorno al 60%.

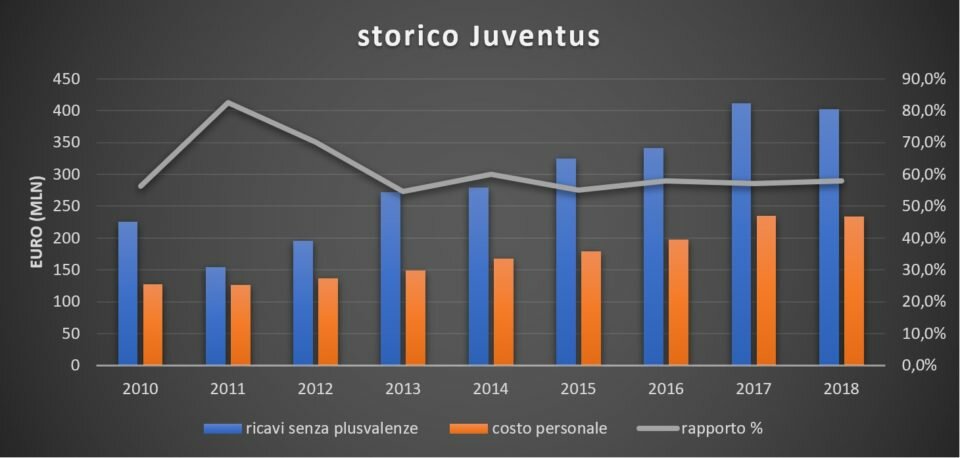

Nel contempo il rapporto tra costo del personale tesserato e ricavi senza player trading – ossia un altro parametro fondamentale – è stato mantenuto nei parametri previsti, come mostrato nel prossimo grafico, intorno al 58%, attestando che la crescita degli stipendi è comunque avvenuta in maniera sostenibile, legandola ai ricavi strutturali.

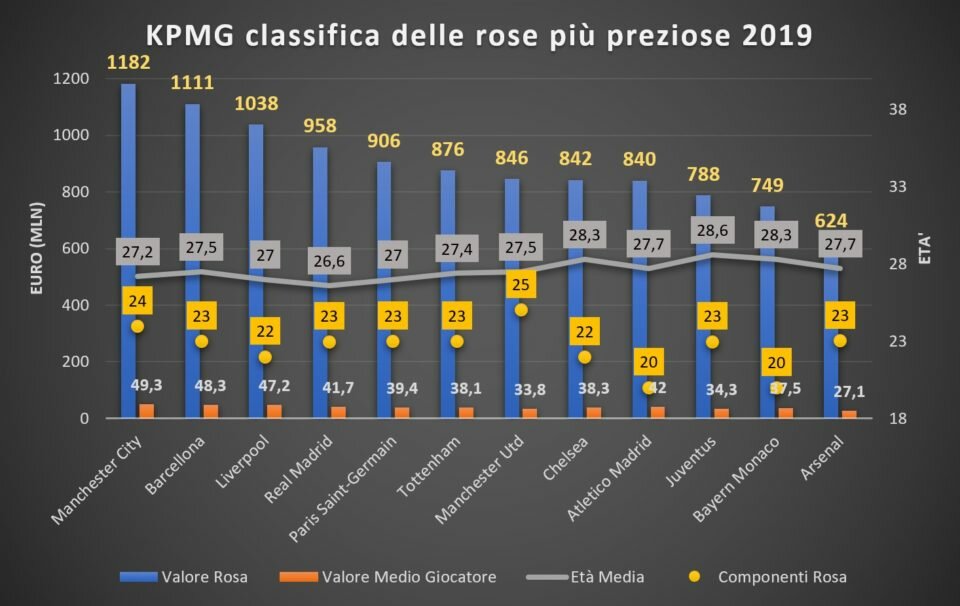

È innegabile che i ricavi da player trading abbiano innescato un processo al momento virtuoso che consente alla Juventus di continuare nel suo processo di crescita, sia dal punto di vista economico che sportivo. Aumentando i ricavi, la Juve ha aumentato i costi perché ha avuto la possibilità di mettere sotto contratto giocatori più importanti, aumentando il valore della rosa. Secondo le analisi di KPMG, Juventus possiede oggi la decima rosa per valori di mercato, e riuscendo a tenere sotto controllo l’età media. Diretta conseguenza è stato l’aumento della competitività sportiva, dell’esposizione mediatica e della fan base.

È chiaro che l’uso del player trading ha i suoi svantaggi, il primo e più banale è che non è un ricavo strutturale e se vi si basano i ricavi può capitare di non dare continuità al progetto tecnico, cosa che non dovrebbe accadere nel caso in cui non lo si usa, anche se quest’ultima affermazione rimane tutta da dimostrare. L’alternativa sarebbe quella di abbassare i costi e vedersi soffiare i migliori giocatori per l’impossibilità di garantire salari al livello dei più grandi club europei, di fatto favorendo un processo vizioso che porta all’aumento del gap economico, ad una rosa meno preziosa e ad una conseguente minore esposizione mediatica del brand.

Il secondo svantaggio è che, anno per anno, vanno individuati i giocatori da vendere e non sempre i piani della società venditrice coincidono con quelli dei giocatori messi sul mercato o delle società acquirenti. Tuttavia il fatto di avere una delle rose più preziose al mondo amplia la finestra di giocatori a disposizione per il player trading, consentendo dei cambi di strategia in corso d’opera, senza che venga intaccato in maniera importante il complessivo valore tecnico del roster di giocatori a disposizione. L’aspetto da non dimenticare, però, è che il rendimento sportivo rimane un aspetto fondamentale per lo sviluppo del business e per la crescita dei ricavi, per cui l’uso del player trading va bene fintanto che alimenta un processo virtuoso che produce risultati sportivi, mantenendo sotto controllo sia l’età media che il valore della rosa.

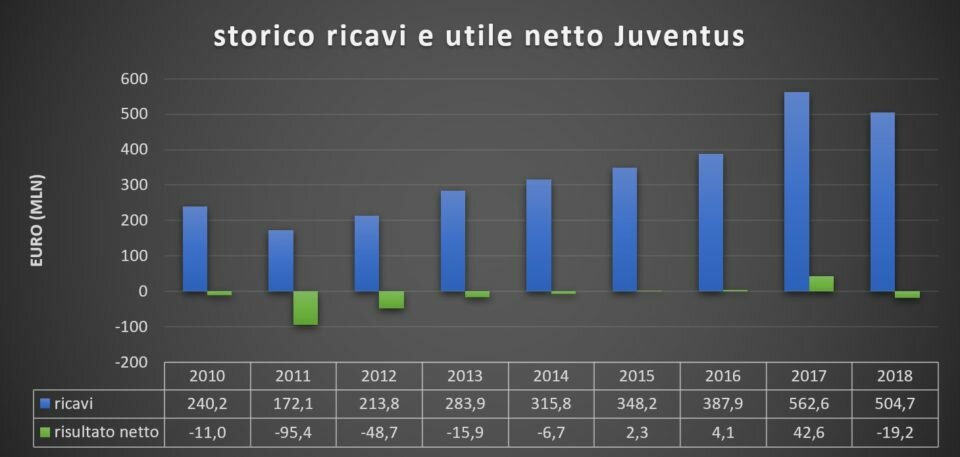

La strategia di sviluppo di Juventus si è rivelata vincente e sostenibile, e il 2018 si è chiuso con un negativo di 19,2 milioni dopo 3 anni di utile consecutivo. Adesso l’attesa è per il bilancio dell’esercizio 2018/19, quello dell’arrivo di Ronaldo in cui le stime parlano di ricavi superiori ai 600 milioni compreso il player trading. La certezza è rappresentata dai numeri della semestrale di dicembre 2018, l’effetto Ronaldo, un nuovo punto di discontinuità, ha prodotto circa 40 milioni di ricavi strutturali aggiuntivi nei primi sei mesi del bilancio 2019. I proventi da gestione calciatori sono stati 58,9 milioni. Nel breve periodo sarà necessario continuare a fare ricavi usando il player trading con l’obiettivo di sostituirli con ricavi strutturali nel lungo periodo, in attesa che la politica di espansione del brand dia i suoi frutti. Aspettando quindi una crescita strutturale, toccherà al management far quadrare i conti, ma in questo sono parecchio bravi; l’entità dell’importo necessario dipenderà dalle scelte che verranno prese sulla gestione dei costi, che verosimilmente continueranno a crescere, dalla crescita dei ricavi strutturali e dalle performance della gestione sportiva.

Prima parte sul gap con le big europee

Secondo episodio sui ricavi strutturali