Secondo gli analisti di Banca IMI la Juventus tornerà ad avere il bilancio in sostanziale pareggio dalla stagione 2021/22. È quello che emerge dalla relazione pubblicata sul sito di Borsa Italiana il 28 ottobre 2019. L’istituto finanziario di proprietà di Intesa San Paolo, che da molti anni si occupa di rivedere in modo indipendente i conti bianconeri, ha analizzato il bilancio di Juventus Football Club 2018-19, il primo con Cristiano Ronaldo in rosa e senza Giuseppe Marotta e Aldo Mazzia come amministratori delegati – rispettivamente dell’area sport e dell’area finanza al momento della chiusura del bilancio a giugno 2019.

I numeri presentati nel bilancio 2019 sono stati analizzati qui su AterAlbus da Massimo Maccarrone, che ha dedicato anche una lettura approfondita al peso di CR7 sui ricavi e al discorso del presidente Andrea Agnelli agli azionisti lo scorso 24 ottobre. La revisione di Banca IMI aggiunge dettagli che consentono di intravedere il percorso economico-finanziario di Juventus nei prossimi anni. Ovviamente si tratta di previsioni, per tanto da prendere con la dovuta prudenza. Se confermate, però, queste previsioni ci dicono che nei prossimi due anni il bilancio bianconero sarà probabilmente ancora in rosso dopo gli ultimi due (-19,2 nel 2017-18 e -39,9 nel 2018-19) ma anche che il rosso ha un orizzonte finale (il 2021-22) e che la stabilizzazione di Juventus tra le big europee come ricavi oltre il 600 milioni è una via intrapresa.

Quanto saranno intensi questi rossi? Un ruolo significativo l’avranno soprattutto i risultati sportivi in Champions League, da cui dipendono molti fattori, ovvero: premi, diritti tv, incassi da biglietti, valore del marchio, possibilità di valorizzare il parco giocatori. Le previsioni, quindi, devono tenere conto di tantissime variabili che nel caso di una società calcistica aumentano anche a causa della natura capricciosa del dio pallone, soprattutto in una competizione, la Champions, dove i dettagli fanno la differenza.

Cosa dice il rapporto di Banca IMI

Il rapporto si apre affermando che l’investimento legato a Cristiano Ronaldo ha sicuramente portato i suoi frutti nell’aumento dei ricavi, obiettivo fondamentale di Juventus sotto la gestione Agnelli. I ricavi sono un dato chiave, anzi, sono il dato. Banca IMI li sottolinea a più riprese: il debito finanziario (in aumento del 49,6% rispetto alla stagione 2017-18) e il bilancio in rosso (anche questo in aumento, come detto) sono sotto controllo e non destano preoccupazioni proprio in virtù dei ricavi sempre più alti, che consentono di riconoscere credibilità intorno al progetto bianconero sia in ambito sportivo sia in ambito finanziario.

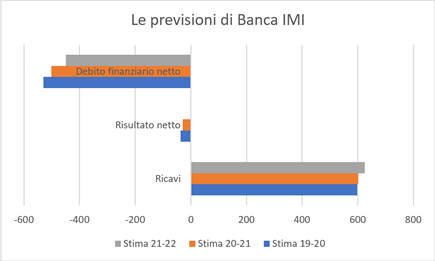

Senza considerare l’aumento di capitale annunciato, Banca IMI ha pubblicato le seguenti stime per i prossimi anni:

Per l’anno in corso, Banca IMI vede i ricavi aggirarsi sui 600 milioni, quindi li considera in crescita nei due anni successivi fino ai 624 del 2021-22. Ricavi così importanti permettono da un lato di migliorare il risultato di esercizio, che come detto potrebbe in sostanziale pareggio nel 2021-22 (-0,2 milioni di rosso stimati). Aumenterebbe, contemporaneamente, anche il debito finanziario netto, ma ciò non desterebbe preoccupazione, visto che Banca IMI lo vede in calo nel triennio. Inoltre, con ricavi così alti verrebbe probabilmente rispettato quel rapporto 1:1 tra debiti finanziari e ricavi strutturali che anche il Fair Play Finanziario pone come limite.

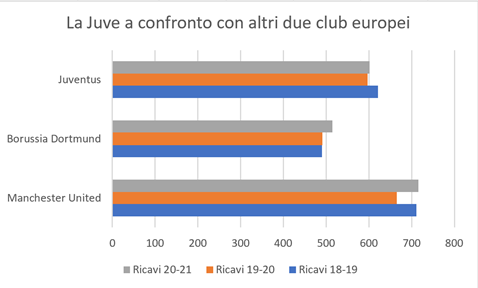

Il confronto con Manchester United e Borussia Dortmund

Per fornire un po’ di contesto, Banca IMI propone anche un confronto fra Juventus e due competitor europei: il Borussia Dortmund e il Manchester United, una delle società più virtuose e una delle big europee nei ricavi da molti anni, anche se in crisi di risultati.

Le stime, conservative per tutte e tre le squadre, mostrano una Juve ormai proiettata a restare stabilmente, nel triennio, intorno a quota 600 milioni di ricavi. Se allarghiamo lo sguardo anche al dato del 17-18, la Juve crescerebbe a un tasso leggermente superiore al 6%, con lo United che invece vede un incremento “solo” del 2,8%, mentre il Dortmund addirittura avrebbe un trend leggermente negativo.

La valutazione sul titolo

Il rapporto di Banca IMI riporta, come ogni edizione precedente – sempre reperibile sul sito della Borsa Italiana – anche la valutazione sul titolo azionario. Il nuovo rapporto vede al rialzo il prezzo obiettivo delle azioni, che ora è salito da 1,44 a 1,70 euro ad azione. Questo incremento viene quasi “compensato” da un abbassamento del rating (ovvero la raccomandazione di acquisto) da “BUY” (compra) a “ADD” (accumula). Semplificando, possiamo dire che il primo è una forte raccomandazione agli operatori di comprare un titolo perché si stima che il prezzo aumenterà in modo deciso (oltre il 20%), il secondo invece è una raccomandazione leggermente più timida a conservare i titoli ,perché considera un aumento tra il 10 e il 15%. Infatti questo abbassamento viene motivato da Banca IMI proprio come “minor margine di rialzo del titolo” dopo le ottime performance successive all’acquisto di Ronaldo: a luglio 2018, infatti, una azione costava 0,66 euro, come riporta Calcio e Finanza.